이르면 1분기 내 구 실손 보험료는 오르고 신 실손 보험료는 내려갈 예정입니다.

8일 업계에 따르면 2017년 4월 이전에 가입한 구 실손보험료는 평균 9% 인상, 4월 이후 가입한 신 실손보험은 평균 9%의 보험료가 인하되는데요,

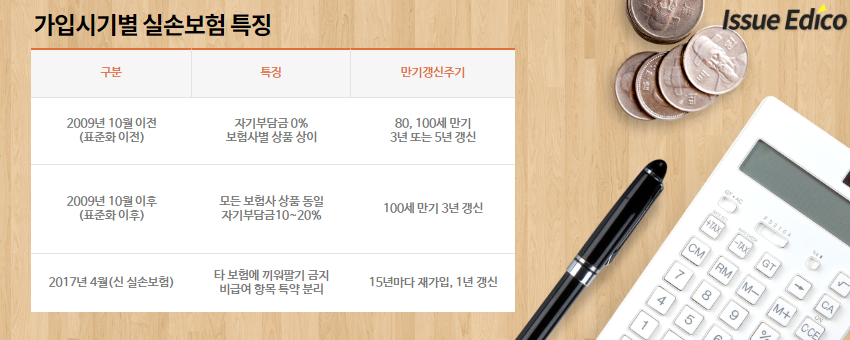

구 실손보험료가 오르는 이유는 높은 손해율 때문입니다. 2017년 4월 이전의 실손보험은 크게 2009년 10월 표준화 이전과 이후 상품으로 나뉘는데요.

표준화 이전의 실손보험은 자기부담금이 없어 소비자의 보험금 청구액이 보험사 손실로 누적됩니다. 표준화 이후의 상품은 자기부담금이 10~20%까지 설계됐고요. 현재 130%대에 달하는 높은 손해율은 표준화 이전의 실손보험의 영향이 가장 큽니다.

줄곧 보험업계는 실손보험료 인상률이 최소 15%여야 한다고 주장했는데요. 그러나 금융당국은 한 자릿수의 인상을 권고하면서 평균 9% 인상됐습니다. 이와 반대로 2017년 4월부터 판매된 신 실손보험료는 약 9% 할인되는데요. 다만 한화손해보험(손보)과 흥국화재, MG손해보험은 구 실손보험의 손해율이 매우 높아 당국이 두 자릿수 인상을 허가했습니다.

금융당국은 신 실손보험으로 갈아 태우는 것을 허용하고 있는데요. 업계도 신 실손보험으로 소비자들을 유도하는 마케팅을 진행 중입니다.

그렇다면 갈아타는 게 제일 좋은 선택일까요?

구 실손보험과 신 실손보험은 장·단점이 명확하기 때문에 신중하게 생각해야 합니다. 구 실손보험은 보험료 인상폭이 크지만 자기부담금이 없거나 신 실손보험보다 적은데요. 표준화 이전 상품은 자기부담금이 없고 표준화 이후 상품은 자기부담금이 10~20%입니다.

만기 및 갱신주기도 차이가 있는데요. 표준화 이전 상품은 80세 혹은 100세 만기에 3년, 5년 갱신합니다. 표준화 이후 상품은 100세 만기 3년 갱신주기고 2013년 4월 이후 상품부터는 15년 재가입, 1년을 갱신주기로 가입할 수 있습니다.

신 실손보험은 구 실손보험과 달리 도수치료, 비급여 주사제, 비급여 MRI 등을 특약형으로 분리했는데요. 손해율이 높은 담보를 따로 빼놨기 때문에 보장 니즈가 없는 소비자는 기본 입원·통원에 대한 일반형만 가입해도 됩니다.

또 증상이 비교적 명확해 치료 목적을 확인할 수 있는 ▲일부 정신질환 ▲조현병 ▲분열형 및 망상성 장애 ▲기분장애 ▲신경성 ▲스트레스성 신체형 장애 ▲소아·청소년기 행동 및 정서장애가 보장 대상에 포함됐다는 점이 특징입니다.

보험은 한 번 깨면 원상복구가 불가능한데요. 구실손과 표준화실손은 단종돼 재가입도 할 수 없습니다. 때문에 설계사에게 장단점을 모두 듣고 신중히 결정해야 합니다.

/이슈에디코 강민희 기자/

상호(제호) : 이슈에디코 l 주소 : 서울특별시 동작구 동작대로1길 18 l 인터넷신문등록번호 : 서울 아05210

대표전화 : 070-8098-7526 l 대표메일 : eigig@issueedico.co.kr l 발행·등록일자 : 2018년 5월 22일 l 발행·편집인 : 정금철

「열린보도원칙」 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인은 발행·편집인이며 대표전화 및 대표메일로 문의 가능합니다.

Copyright © Issueedico All rights reserved.

UPDATE: 2026년 01월 05일